自己缴纳社保,退休后养老金竟然比别人少了这么多

来源:益康信息部

日期:2020-03-12

很多朋友会问,自己缴纳社保这件事情靠谱吗?

她姐想起了一个朋友刘大胖,他也是这种情况。大胖在小学门口搞了一个小饭桌,生意做得有声有色,为了降低成本没有注册公司,也就没有办法缴纳社保。

他觉得特别不踏实,就找了另外一个朋友公司,假装那个公司员工,公司为他缴纳五险,他自己承担个人部分和公司部分。

每月按照3500的工资标准缴纳社保,他给那家公司1500元成本,都是朋友没有手续费之类的。她姐就借大胖给大家算一算这笔账到底划不划算。

01

1500元的社保缴费构成

如果他是这个公司的员工,他只需要负担个人部分,也就是3500*10%=350;公司负担3500*32%=1120

现在他即要承担个人缴费部分的350,也要承担公司部分的1120,也就是合计1470元。

每月付出1500可以得到什么?

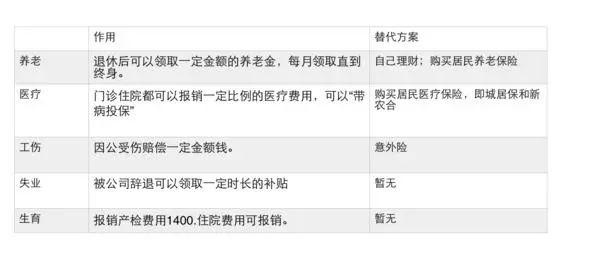

刘大胖特别在意医疗,其次是养老,失业和工伤他觉得没有一点用途。

生育险虽然能报销一些医疗费用,但是一辈子就用那么一次万八千块的事儿,有没有都无所谓。

这笔买卖到底划算吗?

1.养老

公司缴费3500*20%=700;个人缴费3500*8%=280元。

个人缴费的280元,进入个人账户(虽然你现在不能拿走),但账户的钱永远都是你的钱,等到符合条件(退休、身故、移民等)后,可以慢慢领走或者一次性领走。

公司缴纳的700元,进入统筹账户(都被现在领取养老金的人拿走了),但这部分作为重要依据,计算你将来可以领取的养老金。

1.养老金=基础养老金+个人账户养老金

2.个人账户养老金=个人账户储存额÷计发月数

3.基础养老金 =(社平工资+本人指数化工资)÷2×缴费年限×1%

要知道个人工资金额,个人工资增长率;社平工资、社平工资增长率,退休年纪、新的退休政策对应的技法月份,很多假设,并且很大的不确定性,计算出来的误差也会比较大。

所以一般都用养老金替代率来衡量退休金的水平。

目前养老金替代率在35%左右(考虑到养老金劫富济贫的功能,高工资的替代率更低,低工资的替代率更高)

刘大胖这种按照最低工资水平缴纳的,替代率应该可以高一些达到40%。每月按照28%交钱,以后按照40%领钱。

按照现在30岁的年纪,60岁退休,平均投资年限(60-30)/2=15年。

15年,多领取12%占本金28%的42%。平均每年2.8%。

也就是说每年不要缴纳养老保险,而是按照大约2.8%的投资收益,就可以到达养老金的效果。而目前五年期国债的利率在4.22%。

2.医疗划算吗?

医疗保险每月缴费3500*12%=420元,一年5040元。

那么,30-60岁每年缴纳5040元,可以享受哪些福利呢?

30岁到身故,住院、门诊可以报销一定比例。按照人均寿命85岁计算,一共85-30=55年。平均每年的保费在5040*30/55=2800元左右。

2800元我们能购买到既能报销门诊也能报销住院的医疗险吗?

并且还是保证连续投保和带病投保的商业医疗险吗 ?!

肯定没有,任何商业医疗保险都不能保证续保,也不能带病投保。

那有没有替代的方案?有,新农合或者城镇居民和医疗保险。

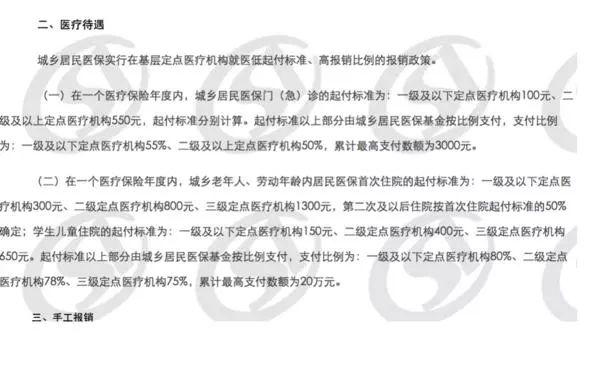

以北京市为例。北京市2018年度城镇居民医疗保险,劳动年龄内居民每年缴费300元。可以获得如下保障。

城镇居民相对于城镇职工的报销比例稍微低一点,每年需要缴费,停止缴费保障就终止了。但价格却只有城镇职工的十分之一,性价比更高。

城镇职工报销比例如所示:

但城镇居民医疗保险有个户籍所在地的限制,异地就医基本不能使用。

刘大胖是非本地户口,如果参加户籍地的医疗保险,在当地看病不能报销,可以办理异地就医,但手续非常繁琐,报销比例也相应的降低;城镇职工的医疗保险没有此项限制。

3.生育津贴划算吗?

生育津贴一般是4个月的个人工资,按照25岁参加工作,55退休计算。刘大胖需要每月负担公司的0.8%。

30年一共就是:30年*12个月/年*0.8%*月工资=2.88*月工资

也就是交了2.88月,领了4个月。只是多数人都是交了几年就先领取了,然后再缴纳更多的年限,在她姐看来有点零存整取的意思。

这笔买卖并不划算,但是作为“漂一族”为了享受医疗保险待遇,这是唯一的选择。如果是户籍人口可以购买城居保。

短期中断可以挂靠,如果长期都有五险一金,只是一小段时间没有,可以考虑。